ABC Analyse erklärt – Die meisten Unternehmen sitzen auf einer Fülle von Artikeln, Lieferanten, Kunden oder Aufgaben – aber nur ein kleiner Teil davon hat wirklich einen großen Einfluss auf Umsatz, Gewinn oder Aufwand. Genau hier setzt die ABC-Analyse an. Sie hilft Ihnen, das Wichtige vom Unwichtigen zu trennen und Ihre Energie dorthin zu lenken, wo sie am meisten bringt.

In diesem Fachartikel erfahren Sie, wie die ABC-Analyse funktioniert, wie Sie sie Schritt für Schritt durchführen und wie Sie daraus konkrete Maßnahmen für Einkauf, Lager, Vertrieb oder Zeitmanagement ableiten. Außerdem erhalten Sie Hinweise zu typischen Fehlern und sinnvollen Erweiterungen.

Was ist die ABC-Analyse?

Die ABC-Analyse ist ein einfaches, aber sehr wirkungsvolles Verfahren zur Klassifizierung von Objekten nach ihrer Bedeutung. Diese Objekte können zum Beispiel sein:

- Artikel im Lager

- Lieferanten

- Kunden

- Projekte oder Aufgaben

- Ersatzteile oder Komponenten in der Produktion

Die Grundidee lautet: Nicht alle Elemente sind gleich wichtig, obwohl sie zahlenmäßig vielleicht den größten Teil ausmachen. Deshalb teilen Sie die betrachteten Elemente nach ihrem Beitrag zu einem definierten Ziel (z. B. Umsatz, Deckungsbeitrag, Verbrauchswert) in drei Klassen ein:

- A-Klasse: wenige Elemente, die einen sehr hohen Anteil am Gesamtwert haben

- B-Klasse: mittlere Gruppe mit moderatem Wertanteil

- C-Klasse: viele Elemente, die nur einen geringen Wertanteil haben

Dadurch erkennen Sie sehr schnell, wo Sie sorgfältig steuern und optimieren sollten – und wo einfache, standardisierte Verfahren ausreichen.

Zusammenhang zur Pareto-Regel (80/20-Prinzip)

Die ABC-Analyse basiert häufig auf der sogenannten Pareto-Regel. Sie besagt grob:

Rund 20 % der Ursachen sind häufig für etwa 80 % der Wirkungen verantwortlich.

Übertragen auf ein Lager bedeutet das beispielsweise: Ein kleiner Teil der Artikel verursacht den Großteil des Umsatzes oder des Lagerwerts. Diese Idee bildet das Fundament der ABC-Analyse, auch wenn die konkreten Prozentwerte je nach Situation abweichen können.

Typische Anwendungsbereiche der ABC-Analyse

Unternehmen setzen die ABC-Analyse in vielen Bereichen ein, weil sie schnell Durchblick schafft und Entscheidungssituationen vereinfacht. Typische Einsatzfelder sind:

- Materialwirtschaft & Einkauf

- Priorisierung von Artikeln für Verhandlungen

- Auswahl geeigneter Beschaffungsstrategien

- Lager & Logistik

- Festlegung von Lagerstrategien und Sicherheitsbeständen

- Gestaltung von Kommissionierstrategien

- Vertrieb & Kundenmanagement

- Segmentierung von Kunden nach Umsatz oder Deckungsbeitrag

- Definition von Service-Leveln und Betreuungsintensität

- Projekt- und Zeitmanagement

- Fokussierung auf besonders wirkungsstarke Aufgaben oder Projekte

So führen Sie eine ABC-Analyse Schritt für Schritt durch

Im Kern läuft jede ABC-Analyse nach demselben Muster ab, auch wenn Sie sie auf unterschiedliche Objekte anwenden. Im Folgenden betrachten wir den klassischen Fall: Artikel im Lager nach Verbrauchswert.

Schritt 1: Analyseobjekt und Kennzahl festlegen

Zunächst legen Sie fest, was Sie analysieren und nach welcher Kennzahl Sie klassifizieren möchten. Typische Kombinationen sind:

- Artikel → nach jährlichem Verbrauchswert (Menge × Preis)

- Kunden → nach Jahresumsatz oder Deckungsbeitrag

- Lieferanten → nach Einkaufsvolumen oder strategischer Bedeutung

Wichtig ist, dass Sie eine Kennzahl wählen, die zu Ihrer Fragestellung passt. Wenn Sie zum Beispiel die Kapitalbindung im Lager reduzieren möchten, eignet sich der jährliche Verbrauchswert sehr gut.

Schritt 2: Daten zusammentragen und Einzelwerte berechnen

Als Nächstes sammeln Sie die relevanten Daten. Für eine Material-ABC-Analyse benötigen Sie in der Regel:

- Artikelnummer / Bezeichnung

- Jahresverbrauch in Stück

- Einstandspreis pro Stück

Dann berechnen Sie für jeden Artikel den Verbrauchswert pro Jahr:

Verbrauchswert = Jahresverbrauch × Einstandspreis

Zur Veranschaulichung ein kleines Beispiel:

- Artikel A: 100 Stück × 50 € = 5.000 €

- Artikel B: 500 Stück × 3 € = 1.500 €

- Artikel C: 5.000 Stück × 0,20 € = 1.000 €

- Artikel D: 50 Stück × 40 € = 2.000 €

So entsteht eine Liste aller Artikel mit ihrem jährlichen Verbrauchswert.

Schritt 3: Sortieren und kumulierte Anteile berechnen

Im dritten Schritt sortieren Sie alle Elemente absteigend nach dem Verbrauchswert. Danach berechnen Sie:

- den Gesamtwert aller Elemente

- den Anteil jedes Elements am Gesamtwert (in %)

- den kumulierten Anteil (aufsummierte Prozentwerte von oben nach unten)

Das sieht vereinfacht so aus:

| Artikel | Verbrauchswert | Anteil am Gesamtwert | kumulierter Anteil |

|---|---|---|---|

| A | 5.000 € | 50 % | 50 % |

| D | 2.000 € | 20 % | 70 % |

| B | 1.500 € | 15 % | 85 % |

| C | 1.000 € | 10 % | 95 % |

| … | … | … | … |

Sie sehen dadurch sofort, welche Artikel den größten Anteil am Gesamtwert haben und wie schnell der kumulierte Anteil ansteigt.

Schritt 4: Bildung der A-, B- und C-Klassen

Nun teilen Sie die Liste in A-, B- und C-Artikel ein. Häufig verwenden Unternehmen Richtwerte wie:

- A-Klasse: ca. 70–80 % des Gesamtwerts

- B-Klasse: ca. 15–25 % des Gesamtwerts

- C-Klasse: Rest (z. B. 5–10 %)

Wichtig: Diese Werte sind Orientierungen, keine starren Regeln. Sie sollten die Grenzen auf Ihre Situation anpassen, weil Branchen, Sortimente und Strategien stark variieren.

Im Beispiel oben könnten Sie sagen:

- A-Artikel: Artikel A und D (kumuliert 70 %)

- B-Artikel: Artikel B (bis 85 %)

- C-Artikel: Artikel C und alle weiteren (Rest)

Auf diese Weise entsteht eine klare Priorisierung über das gesamte Sortiment.

Schritt 5: Ergebnisse interpretieren und Maßnahmen ableiten

Die reine Klassifizierung bringt noch keinen Nutzen, solange Sie Ihre Entscheidungen nicht daran ausrichten. Deshalb betrachten Sie nun jede Klasse und überlegen:

- Welche Service- und Qualitätsanforderungen gelten?

- Wie engen Sie die Steuerung ein (z. B. engmaschige Planung vs. Grobplanung)?

- Wie viel Management-Aufmerksamkeit soll jede Gruppe bekommen?

Erst durch diese Konsequenzen wird die ABC-Analyse zu einem wirklichen Steuerungsinstrument.

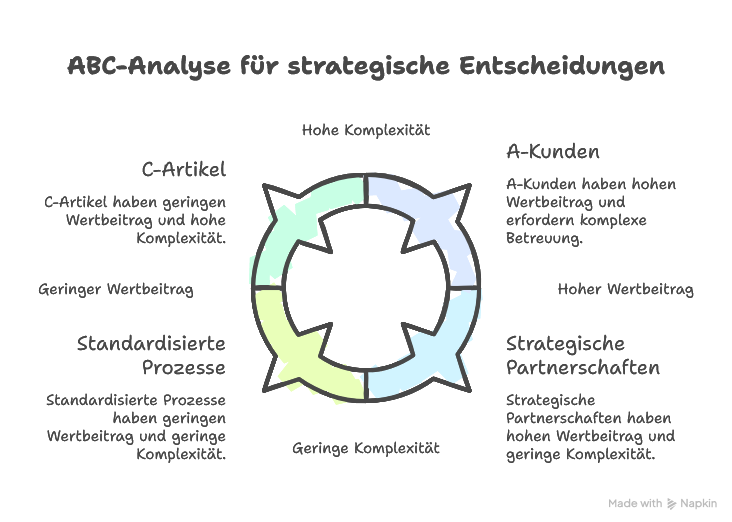

Konsequenzen aus A-, B- und C-Klassen

Eine gute ABC-Analyse endet nicht bei der Einteilung, sondern führt zu unterschiedlichen Strategien für die Klassen. Dadurch setzen Sie Ihre Ressourcen wirtschaftlicher ein.

A-Artikel: Eng steuern und bevorzugt behandeln

A-Artikel haben einen hohen Wertanteil, auch wenn ihre Anzahl gering sein kann. Typische Konsequenzen:

- Einkauf

- Intensive Lieferantenauswahl und -pflege

- Häufige Preis- und Konditionsverhandlungen

- Rahmenverträge und strategische Partnerschaften

- Lager & Bestandsmanagement

- Hohe Bestandsgenauigkeit und enge Überwachung

- Regelmäßige Bestandskontrollen (z. B. permanente Inventur)

- Niedrigere Sicherheitsbestände, aber hohe Verfügbarkeit

- Prozesse & Qualität

- Genaue Bedarfsplanung und Forecasts

- Priorisierte Behandlung bei Engpässen

- Schnelle Reaktionszeiten bei Störungen

Hier lohnt sich jede zusätzliche Stunde Analyse und Optimierung, weil der finanzielle Hebel sehr groß ist.

B-Artikel: Ausbalancierte Steuerung

B-Artikel liegen zwischen den Extremen. Sie sind nicht so kritisch wie A-Artikel, aber wichtiger als klassische C-Artikel. Für B-Artikel bieten sich an:

- periodische Überprüfung der Bestände und Disposition

- standardisierte, aber dennoch aufmerksame Lieferantenpflege

- mittlere Sicherheitsbestände mit pragmatischer Überwachung

In vielen Unternehmen geraten B-Artikel etwas zwischen die Fronten. Damit Sie hier keine Potenziale verschenken, sollten Sie klare Regeln für den Umgang mit dieser Gruppe definieren.

C-Artikel: Standardisieren und vereinfachen

C-Artikel sind meist zahlreich, tragen jedoch nur wenig zum Gesamtwert bei. Trotzdem verursachen sie oft hohen administrativen Aufwand. Deshalb bieten sich folgende Strategien an:

- Beschaffung

- Bündelung über wenige Lieferanten

- Einsatz von Katalogen, Rahmenverträgen oder E-Procurement

- Größere Bestellmengen, um Prozesskosten zu senken

- Lager

- Einfachere Lagerstrategien und weniger strenge Kontrollen

- Größere Sicherheitsbestände, wenn die Teile günstig sind

- Ggf. Verzicht auf fein granulierte Planung

- Organisation

- Standardisierte Freigabeprozesse

- Minimierung manueller Eingriffe

- Fokussierung auf Prozesskosten statt auf Einzelpreise

So reduzieren Sie die Komplexität und halten den administrativen Aufwand im Rahmen.

Einsatz der ABC-Analyse in verschiedenen Unternehmensbereichen

Die Logik der ABC-Analyse bleibt gleich, dennoch ändern sich Schwerpunkte je nach Einsatzgebiet.

Einkauf und Beschaffung

Im Einkauf nutzen Sie die ABC-Analyse, um:

- Verhandlungsschwerpunkte auf A-Lieferanten und A-Artikel zu legen

- Lieferantenstrategien zu differenzieren (strategische Partner vs. Standardlieferanten)

- Ressourcen im Einkaufsteam sinnvoll zu verteilen

Dadurch investieren Sie Ihre Zeit in die Hebel, die Ihr Ergebnis am stärksten beeinflussen.

Lager und Logistik

Im Lager dient die ABC-Analyse dazu, Flächen, Wege und Bestände effizienter zu gestalten:

- A-Artikel platzieren Sie möglichst wegeoptimiert und leicht zugänglich

- Inventur und Bestandskontrollen konzentrieren sich verstärkt auf A- und B-Artikel

- C-Artikel erhalten einfachere Lagerzonen und selteneren Fokus

Auf diese Weise sparen Sie Zeit in der Kommissionierung und erhöhen zugleich die Verfügbarkeit der wichtigen Artikel.

Vertrieb und Kundenmanagement

Im Vertrieb betrachten Sie Kunden häufig nach Umsatz oder Deckungsbeitrag:

- A-Kunden

- Intensive Betreuung, regelmäßige Besuche, individuelle Angebote

- Höhere Service-Level und priorisierte Bearbeitung

- B-Kunden

- Gezielte Betreuung mit standardisierten Elementen

- Potenziale für Up- und Cross-Selling

- C-Kunden

- Effiziente, weitgehend standardisierte Betreuung

- Stärker digital geprägte Kommunikation

So stellen Sie sicher, dass Ihr Vertrieb nicht die meiste Zeit bei Kunden verbringt, die nur einen kleinen Teil des Geschäfts ausmachen.

Zeit- und Aufgabenmanagement

Auch Einzelpersonen können die ABC-Logik nutzen. Sie ordnen Ihre Aufgaben nach:

- Beitrag zu Zielen oder Ergebnissen

- Dringlichkeit und Wichtigkeit

- wirtschaftlichem oder strategischem Einfluss

Dadurch erkennen Sie, welche Aufgaben A-Aufgaben darstellen (hoher Nutzen, hoher Einfluss) und welche Tätigkeiten eher C-Charakter haben, obwohl sie vielleicht viel Zeit fressen.

Typische Fehler bei der ABC-Analyse – und wie Sie sie vermeiden

Die ABC-Analyse wirkt simpel, doch in der Praxis treten immer wieder ähnliche Fehler auf. Wenn Sie diese kennen, verbessern Sie direkt die Qualität Ihrer Entscheidungen.

Häufige Fehler sind:

- Nur nach Wert, nicht nach Risiko oder Kritikalität zu schauen

- Ein günstiges Bauteil kann kritisch sein, wenn es eine ganze Anlage stilllegt.

- Grenzwerte unreflektiert zu übernehmen

- 80/15/5 ist kein Naturgesetz, sondern nur eine Faustregel.

- Datenqualität zu unterschätzen

- Falsche Preise oder Mengen verzerren das Bild erheblich.

- Die Analyse als einmaliges Projekt zu behandeln

- Sortiment, Kundenstruktur und Preise ändern sich regelmäßig.

- Keine Maßnahmen aus der Analyse abzuleiten

- Eine schöne Klassifizierung nützt nichts ohne verändertes Verhalten.

Wenn Sie diese Punkte im Blick behalten, steigt der Nutzen Ihrer ABC-Analysen deutlich.

Erweiterungen und Kombinationen der ABC-Analyse

In vielen Unternehmen genügt die ABC-Analyse allein nicht, weil sie nur eine Dimension betrachtet (z. B. Wert). Deshalb kombinieren Praktiker sie mit anderen Verfahren.

Kombination mit XYZ-Analyse

Eine klassische Erweiterung ist die Verbindung mit der XYZ-Analyse, die die Verbrauchs- oder Bedarfsstruktur untersucht:

- X: gleichmäßiger, gut prognostizierbarer Verbrauch

- Y: Verbrauch mit saisonalen oder trendbedingten Schwankungen

- Z: unregelmäßiger, schwer prognostizierbarer Verbrauch

Durch die Kombination entsteht eine Matrix (z. B. AX, BY, CZ), aus der Sie noch feinere Strategien ableiten können. Ein AX-Artikel hat zum Beispiel hohen Wert und stabilen Verbrauch, während ein CZ-Artikel wenig Wert, aber unregelmäßigen Bedarf besitzt. Diese Unterschiede beeinflussen Ihre Dispositions- und Lagerstrategien maßgeblich.

Mehrdimensionale Betrachtung

Darüber hinaus können Sie die ABC-Logik auf mehrere Kriterien ausweiten, etwa:

- Wertbeitrag (Umsatz, Deckungsbeitrag)

- Risiko (Ausfallrisiko, Versorgungssicherheit)

- Strategische Bedeutung (z. B. Alleinstellungsmerkmale)

Dadurch entsteht zwar mehr Komplexität, aber auch ein differenzierteres Bild, das eine sehr gezielte Steuerung ermöglicht.

Praxistipps für eine erfolgreiche Umsetzung

Damit die ABC-Analyse in Ihrem Unternehmen nicht nur ein theoretisches Werkzeug bleibt, sollten Sie einige praktische Aspekte beachten:

- Ziel klären, bevor Sie starten

Überlegen Sie, welche Frage die Analyse beantworten soll: Bestände senken, Einkauf professionalisieren, Vertrieb fokussieren? - Datenbasis systematisch verbessern

Investieren Sie in saubere Stammdaten und verlässliche Mengen- und Wertinformationen, weil die Aussagekraft Ihrer Analyse stark davon abhängt. - Grenzwerte bewusst wählen und dokumentieren

Legen Sie klar fest, welche Schwellen für A-, B- und C-Klassen gelten, und halten Sie diese Entscheidungen transparent fest. - Verantwortlichkeiten definieren

Benennen Sie Verantwortliche für A-, B- und C-Gruppen, damit sich niemand „nicht zuständig“ fühlt. - Regelmäßige Aktualisierung einplanen

Führen Sie die Analyse in festen Abständen erneut durch (z. B. jährlich oder halbjährlich), weil sich Sortimente und Märkte ständig verändern. - Ergebnisse verständlich kommunizieren

Visualisieren Sie Resultate mit Diagrammen oder einfachen Tabellen, und erklären Sie den beteiligten Teams die Konsequenzen. - Mit Pilotbereichen starten

Beginnen Sie in einem ausgewählten Bereich (z. B. Schlüsselwarengruppe), sammeln Sie Erfahrungen und rollen Sie das Vorgehen anschließend schrittweise aus.

Fazit ABC Analyse erklärt: Die ABC-Analyse als Kompass für bessere Entscheidungen

Die ABC-Analyse gehört zu den Klassikern im Controlling und in der Materialwirtschaft, doch ihr Nutzen reicht weit darüber hinaus. Sie hilft Ihnen, den Fokus auf das zu legen, was wirklich zählt – egal ob es um Artikel, Kunden, Lieferanten oder Aufgaben geht.

Wenn Sie eine saubere Datenbasis schaffen, die Grenzen sinnvoll wählen und konsequent Maßnahmen aus den Ergebnissen ableiten, erhalten Sie ein äußerst wirkungsvolles Steuerungsinstrument. So steigern Sie nicht nur Effizienz und Ergebnis, sondern verbessern gleichzeitig Transparenz und Entscheidungsqualität im gesamten Unternehmen.