Häufige Fehler bei der ABC Analyse – Die ABC Analyse gehört zu den einfachsten und zugleich wirkungsvollsten Methoden in Einkauf, Lagerhaltung und Bestandsmanagement. Trotzdem liefern viele Auswertungen in der Praxis nur begrenzten Nutzen – oder führen sogar zu Fehlentscheidungen. Der Grund liegt selten in der Methode selbst, sondern in typischen Anwendungsfehlern: falsche Daten, ungeeignete Kriterien, starre Grenzwerte oder mangelnde Verknüpfung mit Prozessen. In diesem Beitrag erfahren Sie, welche häufigen Fehler bei der ABC Analyse Entscheider, Projektleiter und Fachanwender regelmäßig ausbremsen – und wie Sie diese systematisch vermeiden. So machen Sie aus einer simplen Auswertung ein belastbares Steuerungsinstrument für Ihr Unternehmen.

Was ist eine ABC Analyse – kurz erklärt

Die ABC Analyse ist eine Priorisierungsmethode, mit der Objekte (z. B. Materialien, Kunden, Lieferanten) nach ihrer wirtschaftlichen Bedeutung in drei Klassen eingeteilt werden:

- A-Objekte: wenige, aber sehr wichtige Positionen mit hohem Wertanteil

- B-Objekte: mittlere Bedeutung, Zwischenbereich

- C-Objekte: viele, eher unwichtige Positionen mit geringem Wertanteil

Typische Anwendungsfelder sind:

- Materialwirtschaft und Lagerbestände

- Einkauf und Lieferantenmanagement

- Kunden- und Umsatzanalyse

- Projekt- und Aufgabenpriorisierung

Ziel ist es, Ressourcen und Managementaufmerksamkeit auf die Objekte zu fokussieren, die den größten wirtschaftlichen Hebel besitzen.

Warum viele ABC Analysen in der Praxis scheitern

Auf dem Papier ist die ABC Analyse trivial. In der Praxis scheitert sie jedoch häufig an:

- unzureichender Datenqualität

- unpassenden oder zu simplen Bewertungskriterien

- starrer, einmaliger Durchführung ohne Aktualisierung

- fehlender Übersetzung der Analyse in konkrete Maßnahmen

- mangelnder Akzeptanz bei Fachbereichen und Führungskräften

Das Ergebnis: Die „ABC Analyse“ wird zur Pflichtübung für Präsentationen, aber nicht zum wirksamen Steuerungsinstrument im Tagesgeschäft.

Häufige Fehler bei der ABC Analyse im Überblick

Die häufigsten Fehler lassen sich in folgenden Kategorien zusammenfassen:

- Schlechte oder veraltete Datenbasis

- Falsche Wahl der Kennzahl (nur Preis oder Umsatz)

- Unreflektierte Standard-Grenzwerte (z. B. 80/15/5)

- Einmalige Durchführung statt regelmäßiger Aktualisierung

- Fehlinterpretation von B- und C-Teilen

- Keine Verknüpfung mit Prozessen und Maßnahmen

- Ignorieren von Risiken, Kritikalität und Versorgungssicherheit

- Verwechslung oder fehlende Kombination mit XYZ-Analyse

- Unklare Kommunikation der Ergebnisse und Regeln

- Technische Fehler in Excel, ERP-Auswertungen oder Aggregationen

Im Folgenden werden diese Fehler im Detail erläutert – inklusive konkreter Hinweise, wie Sie sie vermeiden.

Die häufigsten Fehler bei der ABC Analyse im Detail

1. Fehler: Unzureichende Datenbasis

Eine ABC Analyse ist nur so gut wie die Daten, auf denen sie basiert. Typische Probleme:

- Unvollständige Buchungen (z. B. fehlende Wareneingänge)

- Doppelte Materialstammsätze oder Kundennummern

- Falsche Preise, Mengen oder Währungskurse

- Vermischung unterschiedlicher Perioden

Konsequenz: Artikel oder Kunden werden in die falsche Klasse eingestuft. A-Teile landen in C, C-Teile werden als A priorisiert.

So vermeiden Sie den Fehler:

- Klare Definition des Analysezeitraums (z. B. letzte 12 Monate, rollierend)

- Datenbereinigung vor der Auswertung (Dublettensuche, Plausibilitätsprüfungen)

- Abgleich mit Fachbereichen: „Passen diese Werte zu Ihrer Erfahrung?“

- Dokumentation der Datenquellen (ERP-Module, Tabellen, Schnittstellen)

2. Fehler: Falsche Klassifikationskriterien

Viele Unternehmen nutzen standardmäßig den Jahresverbrauchswert (Menge × Preis), ohne zu prüfen, ob dies die passende Kennzahl ist. In manchen Fällen sind andere Kriterien sinnvoller, etwa:

- Deckungsbeitrag

- Bestellhäufigkeit

- Handlingaufwand

- Marge oder Profitabilität pro Kunde

Wer ausschließlich den Umsatz betrachtet, vernachlässigt z. B. hochfrequente Niedrigpreis-Artikel mit hohem Prozessaufwand oder unprofitable Großkunden.

Empfehlung:

- Zunächst die Analysefrage klären:

- „Welche Teile treiben den Lagerwert?“

- „Welche Kunden tragen wie viel zur Profitabilität bei?“

- Entsprechend die richtige Kennzahl wählen oder Kombinationen nutzen (z. B. Umsatz + Deckungsbeitrag).

- Für verschiedene Fragestellungen separate ABC Analysen durchführen, statt „one size fits all“.

3. Fehler: Nur auf Einkaufspreis oder Umsatz schauen

Ein häufiger Irrtum: „Die teuersten Teile sind automatisch A-Teile.“ Das ist nur dann korrekt, wenn Preis und Verbrauchshäufigkeit gemeinsam die Wertrelevanz bestimmen. Problematisch wird es, wenn:

- selten benötigte, aber teure Spezialteile automatisch als A klassifiziert werden

- niedrigpreisige, aber extrem häufig verwendete Teile im C-Bereich „untergehen“

Dadurch entsteht ein falsches Bild für:

- Sicherheitsbestände

- Dispositionsstrategien

- Lieferantenpriorisierung

Besser:

- Immer mit Jahresverbrauchswerten oder vergleichbaren Volumenkennzahlen arbeiten.

- Bei Bedarf ergänzende Analysen zu kritischen Einzelteilen durchführen (z. B. sicherheitsrelevante Komponenten).

4. Fehler: Starre Grenzwerte und Einmalaktionen

Standardgrenzen wie „A = 80 %, B = 15 %, C = 5 % des kumulierten Werts“ sind verbreitet, aber nicht in jedem Fall sinnvoll. Typische Fehlanwendungen:

- Schema wird aus einem Lehrbuch übernommen, ohne es auf das eigene Portfolio zu prüfen

- Anzahl der A-Teile explodiert oder ist unrealistisch gering

- ABC Analyse wird einmalig erstellt und dann jahrelang nicht aktualisiert

So gehen Sie professioneller vor:

- Mit den Grenzwerten experimentieren (z. B. 70/20/10, 75/20/5) und Effekte prüfen

- Anzahl der A-Teile gegen verfügbare Managementkapazität spiegeln

- Regelmäßige Aktualisierung etablieren (z. B. quartalsweise, halbjährlich)

- ABC Analyse als festen Bestandteil des Planungs- und Review-Zyklus verankern

5. Fehler: B- und C-Teile falsch interpretieren

Ein verbreitetes Missverständnis:

„C-Teile sind unwichtig, da sie nur einen kleinen Wertanteil haben.“

In der Praxis sind C-Teile oft:

- logistik- oder prozesskritisch (z. B. kleine Normteile, Hilfs- und Betriebsstoffe)

- Auslöser für Stillstände, wenn sie fehlen

- eine wesentliche Quelle für Prozesskosten (viele Buchungen, viele Bestellvorgänge)

B-Teile geraten schnell zwischen die Fronten: nicht wichtig genug für A-Besonderheiten, nicht trivial genug für C-Standardprozesse.

Konsequenz:

- Fehlende C-Teile können teure Produktionsausfälle verursachen.

- B-Teile werden ohne klare Strategie „mitverwaltet“.

Gute Praxis:

- Für C-Teile C-Teile-Management etablieren (z. B. Rahmenverträge, Kanban, Lieferantenlager).

- Für B-Teile klare Policies definieren (z. B. vereinfachte Sicherheitsbestände, abgestufte Servicelevel).

6. Fehler: Keine Verknüpfung mit Prozessen und Maßnahmen

Die ABC Analyse ist ein Diagnoseinstrument, keine Maßnahme an sich. Häufig wird sie erstellt, aber:

- nicht in Dispositionsstrategien übersetzt

- nicht für Servicelevels oder Sicherheitsbestände genutzt

- nicht im Einkaufsverhalten berücksichtigt

Typische Fragen, die unbeantwortet bleiben:

- Wie unterscheiden sich Bestellstrategien für A-, B- und C-Teile?

- Welche Lieferanten werden aufgrund der ABC Klassifizierung aktiv gemanagt?

- Wie ändern sich Sicherheitsbestände je nach Klasse?

Empfehlung:

- Für jede Klasse konkrete Regeln definieren, z. B.:

- A: enge Bedarfsplanung, niedrige Sicherheitsbestände, intensive Lieferantenbeziehung

- B: Standarddisposition, mittlere Sicherheitsbestände

- C: vereinfachte Prozesse, ggf. höhere Sicherheitsbestände, Rahmenverträge

- ABC Ergebnisse in Richtlinien und Arbeitsanweisungen verankern.

- Umsetzung regelmäßig überprüfen (KPIs, Prozess-Audits).

7. Fehler: Ignorieren von Risiken und Versorgungskritikalität

Die klassische ABC Analyse bewertet Wert, nicht Risiko. Häufig unterschätzt:

- Single-Source-Lieferanten

- lange Wiederbeschaffungszeiten

- regulatorische oder sicherheitsrelevante Teile

- Teile mit hohem Impact bei Ausfall, trotz niedrigem Wertanteil

Dadurch entstehen gefährliche Schieflagen: Wertmäßig „unwichtige“ Teile werden nicht ausreichend abgesichert, obwohl sie kritisch für Produktion oder Service sind.

Lösungsansatz:

- ABC Analyse mit einer Kritikalitätsbewertung kombinieren (z. B. Hoch/Mittel/Niedrig).

- Matrix einsetzen:

- Achse 1: ABC (Wert)

- Achse 2: Kritikalität / Risiko

So werden z. B. „C, aber hochkritisch“-Teile sichtbar und gezielt gemanagt.

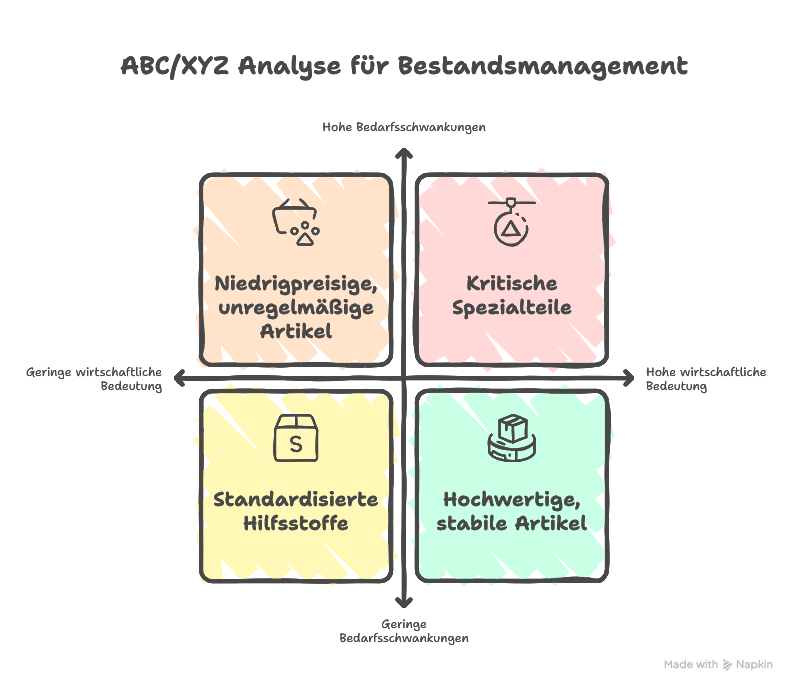

8. Fehler: Verwechslung mit XYZ-Analyse oder fehlende Kombination

In vielen Unternehmen wird die ABC Analyse alleine eingesetzt, obwohl eine Kombination mit der XYZ-Analyse sinnvoll wäre. Typische Fehler:

- Nutzung der ABC Analyse zur Beurteilung von Bedarfsschwankungen, obwohl dafür die XYZ-Analyse besser geeignet ist

- Fehlende Unterscheidung zwischen Verbrauchswert (ABC) und Verbrauchsverhalten (XYZ)

Die Folge: zu starre oder zu flexible Dispositionsstrategien.

Besser: ABC/XYZ kombinieren

- ABC: bewertet die wirtschaftliche Bedeutung

- XYZ: bewertet die Vorhersagbarkeit / Regelmäßigkeit des Verbrauchs

Beispiele:

- AX-Teile: hoher Wert, gut prognostizierbar → enge Bedarfsplanung

- CZ-Teile: geringer Wert, unregelmäßiger Verbrauch → einfache Strategien mit eher hohen Puffern

Damit gewinnen Sie ein deutlich differenzierteres Bild für das Bestands- und Risikomanagement.

9. Fehler: Schlechte Kommunikation und fehlende Akzeptanz

Selbst eine fachlich saubere ABC Analyse entfaltet keinen Nutzen, wenn:

- Fachbereiche die Logik nicht verstehen

- Entscheidungsträger die Klassifizierung anzweifeln

- niemand weiß, wie sich die Analyse im täglichen Arbeiten auswirkt

Typische Symptome:

- „Das kann nicht stimmen, dieses Teil ist doch superwichtig!“

- Eigenständige „Korrekturen“ durch Mitarbeiter ohne Systemanpassung

- Analysen werden ignoriert oder nur für Präsentationen genutzt

Gute Praxis:

- Die Methodik und Regeln der ABC Analyse transparent machen

- Ergebnisse in Workshops mit Einkauf, Logistik, Produktion, Vertrieb diskutieren

- Ausnahmen bewusst und dokumentiert zulassen – aber nicht als Standard

- Schulungen für Disponenten, Einkäufer und Planer anbieten

10. Fehler: Technische und Excel-Fallen

Viele ABC Analysen entstehen als Excel-Report oder aus ERP-Standardlisten. Typische Fehlerquellen:

- Falsche Sortierung (z. B. nach Artikelnummer statt nach Wert)

- Fehlerhafte Formeln in kumulierten Summen

- Vermischung von Werten aus verschiedenen Währungen ohne Umrechnung

- Aggregation unterschiedlicher Produktgruppen ohne sinnvolle Segmentierung

Die Folge: Die Klassenbildung basiert auf fehlerhaften Berechnungen – oft unbemerkt.

Empfehlung:

- Berechnungslogik in Excel oder im Report klar dokumentieren

- Stichprobenartig mit manuellen Berechnungen gegenprüfen

- Für unterschiedliche Warengruppen ggf. getrennte ABC Analysen erstellen

- IT/BI-Experten früh einbinden, um stabile Auswertungen aufzusetzen

Best Practices: So vermeiden Sie typische Fehler bei der ABC Analyse

Um aus der ABC Analyse ein wirksames Steuerungsinstrument zu machen, hat sich folgendes Vorgehen bewährt:

- Zweck klar definieren

- Wollen Sie Bestände senken, Einkauf professionalisieren, Kunden segmentieren oder Produktionsrisiken reduzieren?

- Passende Kennzahl wählen

- Umsatz, Verbrauchswert, Deckungsbeitrag, Marge – orientiert an der Zielsetzung.

- Datenqualität sichern

- Dublettenbereinigung, Plausibilitätschecks, klarer Zeitraum.

- Grenzwerte testen und dokumentieren

- Verschiedene Verteilungen probieren, Ergebnis mit Fachbereichen validieren.

- Regelwerk je Klasse definieren

- Disposition, Sicherheitsbestände, Servicelevel, Lieferantenstrategie.

- Risiko- oder XYZ-Betrachtung ergänzen

- Kritikalität und Verbrauchsverhalten berücksichtigen.

- Prozesse und Verantwortlichkeiten festlegen

- Wer aktualisiert die ABC Analyse? Wer entscheidet über Ausnahmen?

- Regelmäßige Überprüfung verankern

- Mindestens jährliches Review, idealerweise rollierend.

- Transparente Kommunikation sicherstellen

- Schulungen, Leitfäden, einfache Visualisierungen (z. B. ABC-Matrix).

- Pilotbereiche nutzen

- ABC Analyse zunächst in ausgewählten Warengruppen oder Geschäftsbereichen erproben und Erfahrungen übertragen.

Praxisbeispiele: Gute vs. schlechte ABC Analyse

Beispiel 1: Materialwirtschaft in der Produktion

Schlechte Praxis:

- Unternehmen klassifiziert alle Teile nach Jahresumsatz mit Standardgrenzen 80/15/5.

- C-Teile werden als „unwichtig“ betrachtet und mit minimalen Beständen geführt.

- Ein günstiges, aber selten verwendetes Spezialteil wird mangels Umsatz als C eingestuft.

- Lieferengpass führt zu Stillstand einer Montagelinie – Kosten weit über dem Wert des Teils.

Gute Praxis:

- Ergänzend zur ABC Analyse wird eine Kritikalitätsbewertung eingeführt.

- Spezialteile mit Produktionsrelevanz werden als „kritisch“ markiert, unabhängig von der ABC-Klasse.

- Für kritische C-Teile werden gezielte Sicherheitsbestände und alternative Lieferanten aufgebaut.

Beispiel 2: Kunden-ABC im B2B-Vertrieb

Schlechte Praxis:

- Kunden werden rein nach Jahresumsatz klassifiziert.

- Ein Großkunde mit geringem Deckungsbeitrag wird als A-Kunde priorisiert.

- Vertrieb und Service investieren viel Zeit, obwohl die Profitabilität minimal ist.

Gute Praxis:

- Kennzahl wird auf Deckungsbeitrag umgestellt.

- Zusätzlich werden Wachstumspotenzial und strategische Relevanz qualitativ bewertet.

- Einige bisherige A-Kunden werden zu B- oder C-Kunden, Ressourcen werden gezielter eingesetzt.

Checkliste: Qualität Ihrer ABC Analyse prüfen

Nutzen Sie die folgende Liste als schnelle Qualitätskontrolle:

- Ziel und Zweck der ABC Analyse sind klar definiert

- Die gewählte Kennzahl passt zur Fragestellung

- Daten stammen aus validen, dokumentierten Quellen

- Daten wurden auf Vollständigkeit und Plausibilität geprüft

- Grenzwerte wurden getestet und bewusst festgelegt

- Für A-, B- und C-Klassen gibt es definierte Maßnahmen und Regeln

- Risiko- bzw. Kritikalitätsaspekte sind berücksichtigt

- Kombination mit XYZ-Analyse wurde geprüft (wo sinnvoll)

- Analyse wird regelmäßig aktualisiert

- Fachbereiche sind eingebunden, verstehen und akzeptieren die Ergebnisse

Je mehr Häkchen Sie setzen können, desto wahrscheinlicher ist es, dass Ihre ABC Analyse echten Mehrwert liefert.

Häufige Fragen zur ABC Analyse

Was ist eine ABC Analyse in einfachen Worten?

Die ABC Analyse ist eine Methode, mit der Sie Ihre Artikel, Kunden oder Aufgaben nach ihrer wirtschaftlichen Bedeutung in drei Klassen (A, B, C) einteilen. A steht für wenige, aber sehr wichtige Positionen, C für viele, aber weniger wichtige, und B für den Mittelbereich.

Wofür wird die ABC Analyse typischerweise eingesetzt?

Häufige Einsatzgebiete sind Bestandsmanagement, Lagerhaltung, Einkauf, Lieferanten- und Kundensegmentierung sowie Priorisierung von Projekten oder Aufgaben.

Welche Kennzahlen eignen sich für eine ABC Analyse?

Typische Kennzahlen sind Umsatz, Jahresverbrauchswert, Deckungsbeitrag oder Marge. Entscheidend ist, dass die Kennzahl zum Ziel der Analyse passt, z. B. Bestandskosten reduzieren oder Profitabilität steigern.

Wie oft sollte man eine ABC Analyse aktualisieren?

In dynamischen Umgebungen (z. B. Produktion, Handel) ist eine Aktualisierung mindestens einmal pro Jahr sinnvoll, besser noch halbjährlich oder quartalsweise – abhängig von Sortiment und Marktvolatilität.

Was ist der Unterschied zwischen ABC und XYZ Analyse?

Die ABC Analyse bewertet die wirtschaftliche Bedeutung (z. B. Wert, Umsatz), die XYZ Analyse das Verbrauchs- oder Nachfragenmuster (konstant, schwankend, unregelmäßig). In Kombination (ABC/XYZ) erhalten Sie ein deutlich differenzierteres Bild für Disposition und Bestandsstrategien.

Fazit und nächste Schritte Häufige Fehler bei der ABC Analyse

Die ABC Analyse ist ein mächtiges, aber oft unterschätztes Instrument. Die Methode selbst ist simpel – der Unterschied zwischen wenig hilfreicher Statistik und wirklich wirksamem Managementwerkzeug liegt in der praktischen Umsetzung. Wer Datenqualität sichert, passende Kennzahlen wählt, Grenzwerte bewusst definiert, Risiken berücksichtigt und klare Maßnahmen je Klasse hinterlegt, vermeidet die typischen Fehler bei der ABC Analyse und hebt ihren vollen Nutzen für Einkauf, Bestände und Steuerung.

Wenn Sie Ihre bestehende ABC Analyse überprüfen, neu aufsetzen oder in ein integriertes Bestands- und Lieferantenmanagement einbinden möchten, lohnt sich eine strukturierte externe Sicht. Die Expert:innen der PURE Consultant unterstützen Sie dabei, Methodik, Datenbasis und Prozesse so auszurichten, dass Ihre ABC Analyse nachhaltig belastbare Entscheidungen ermöglicht – statt nur schöne Diagramme zu liefern.