Vorteile der ABC Analyse – Die meisten Unternehmen wissen, dass ein kleiner Teil der Produkte, Kunden oder Lieferanten überproportional viel Ergebnis beeinflusst – aber im Alltag geht dieser Fokus oft unter. Genau hier setzt die ABC Analyse an. Sie macht auf einfache, nachvollziehbare Weise sichtbar, wo sich Aufwand und Steuerung wirklich lohnen.

In diesem Beitrag erfahren Sie, was die ABC Analyse ist, welche konkreten Vorteile sie für Einkauf, Lager, Vertrieb, Projekte und Management bietet und wie Sie die Methode praxisnah einführen. Ziel ist, dass Sie nach der Lektüre klar entscheiden können: Wo bringt die ABC Analyse in Ihrem Unternehmen den größten Nutzen – und wie setzen Sie sie so auf, dass sie dauerhaft Mehrwert liefert.

Was ist die ABC Analyse?

Die ABC Analyse ist eine betriebswirtschaftliche Methode, mit der Objekte (z. B. Artikel, Kunden, Lieferanten, Projekte) nach ihrer Bedeutung für ein übergeordnetes Ziel klassifiziert werden. Meist wird nach Wert- oder Mengenanteilen sortiert, etwa nach:

- Umsatz

- Deckungsbeitrag

- Einkaufsvolumen

- Lagerwert

- Verbrauchshäufigkeit

Typische Einteilung:

- A-Klasse: wenige Objekte mit sehr hohem Anteil am Gesamtwert (z. B. 10–20 % der Positionen erzeugen 70–80 % des Werts)

- B-Klasse: mittlere Bedeutung

- C-Klasse: viele Objekte mit geringem Wertanteil

Die ABC Analyse folgt damit dem Pareto-Prinzip („80/20-Regel“). Sie beantwortet die Frage: Auf welche wenigen Elemente sollten wir uns konzentrieren, um den größten Effekt zu erzielen?

Einsatzbereiche sind u. a. Einkauf, Lagerhaltung, Supply Chain Management, Vertrieb, Kundenmanagement und Projektportfolio.

Typische Anwendungsfelder im Unternehmen

Damit die Vorteile der ABC Analyse greifbar werden, lohnt sich ein Blick auf zentrale Einsatzgebiete.

Einkauf und Supply Chain Management

- Klassifizierung von Materialien nach Einkaufsvolumen

- Differenzierung der Lieferantensteuerung (A-Lieferanten vs. C-Lieferanten)

- Fokus auf Konditionen, Rahmenverträge und Risikoabsicherung bei A-Gütern

Lager und Bestandsmanagement

- Identifikation von Bestandsbindern mit hohem Lagerwert

- Ableitung von unterschiedlichen Dispositionsstrategien je Klasse

- Optimierung von Sicherheitsbeständen und Service-Level

Vertrieb und Kundenmanagement

- Segmentierung von Kunden nach Umsatz oder Deckungsbeitrag

- Priorisierung von Key Accounts und Betreuungsschwerpunkten

- Ableitung differenzierter Service- und Preisstrategien

Projekte und im Portfolio-Management

- Bewertung von Projekten nach Nutzen, Budget oder strategischer Relevanz

- Fokussierung von Ressourcen auf A-Projekte

- Strukturierte Kommunikation über Prioritäten im Projektportfolio

Diese Anwendungsfelder zeigen bereits: Die Vorteile der ABC Analyse liegen vor allem in Klarheit, Priorisierung und besserem Ressourceneinsatz.

Zentrale Vorteile der ABC Analyse auf einen Blick

Die wichtigsten Vorteile lassen sich kompakt zusammenfassen:

- Transparenz über Werttreiber und „Long Tail“

- Fokus auf das Wesentliche statt Gießkannenprinzip

- Besserer Ressourceneinsatz (Zeit, Budget, Aufmerksamkeit)

- Kostensenkung durch gezielte Bestands- und Prozessoptimierung

- Differenzierte Steuerung (Service-Level, Beschaffung, Betreuung)

- Einfaches, verständliches Instrument – schnell vermittelbar und anwendbar

- Grundlage für Kennzahlen, Richtlinien und Standards

- Unterstützung strategischer Entscheidungen (z. B. Produktportfolio, Kundenfokus)

Im Folgenden gehen wir diese Vorteile im Detail durch und beleuchten, was sie im Alltag von Entscheidern und Fachbereichen bedeuten.

Strategische Vorteile der ABC Analyse für Entscheider

1. Klarer Fokus auf Werttreiber

In vielen Unternehmen werden Ressourcen nach dem Motto „alle gleich“ verteilt. Die ABC Analyse durchbricht dieses Muster: Sie zeigt, welche 10–20 % der Elemente den Großteil von Umsatz, Kosten oder Risiko bestimmen.

Das ermöglicht:

- Konzentration von Managementaufmerksamkeit auf A-Klassen

- gezielte Strategiearbeit für Schlüsselkunden, -produkte oder -lieferanten

- fundierte Diskussionen im Führungskreis („Worauf richten wir unsere Ziele aus?“)

Anstatt abstrakt über „wichtige Kunden“ oder „kritische Teile“ zu sprechen, schafft die ABC Analyse eine quantifizierte Grundlage. So wird aus subjektiven Einschätzungen eine objektiv nachvollziehbare Priorisierung.

2. Unterstützung bei Portfolio-Entscheidungen

Bei Produkt- oder Leistungsportfolios hilft die ABC Analyse, Entscheidungen zu versachlichen:

- Welche Produkte tragen den Großteil des Ertrags?

- Welche C-Artikel verursachen hohen Aufwand bei geringem Nutzen?

- Wo lohnt sich eine Bereinigung des Sortiments?

Gerade im B2B-Umfeld mit historisch gewachsenen Portfolios ermöglicht die Methode, Konzentration statt Komplexitätsaufbau zu betreiben – ein wesentlicher strategischer Vorteil.

3. Grundlage für Zielsysteme und KPIs

Die ABC Analyse kann direkt in Zielsysteme und Kennzahlen überführt werden:

- Serviceziele nach Klassen (z. B. Lieferbereitschaft A > 98 %, B > 95 %, C > 90 %)

- Einkaufsziele (z. B. Einsparziele fokussiert auf A-Materialien)

- Vertriebsziele (z. B. Entwicklung der A-Kunden, Up- oder Cross-Selling-Potenziale)

Damit wird die Methode Teil des Managementsystems und unterstützt eine durchgängige Steuerung.

Operative Vorteile der ABC Analyse für Fachbereiche

4. Effizienterer Ressourceneinsatz

Die operative Realität: Zeit ist knapp. Ob Sachbearbeiter im Einkauf, Disponenten, Key Account Manager oder Projektleiter – alle haben mehr Aufgaben als Kapazität. Die ABC Analyse hilft, den Ressourceneinsatz systematisch zu steuern:

- A-Objekte: hohe Aufmerksamkeit, enge Steuerung, häufige Reviews

- B-Objekte: ausgewogene Betreuung

- C-Objekte: möglichst standardisierte, automatisierte Prozesse

So vermeiden Sie, dass viel Zeit in C-Themen fließt, während A-Fälle nicht die nötige Priorität bekommen.

5. Transparente Bestände und geringere Lagerkosten

Im Bestandsmanagement sind die Vorteile besonders greifbar:

- Identifikation der Artikel mit hohem Lagerwert (A-Klasse)

- Definition spezifischer Dispositionsstrategien (z. B. regelmäßige Überprüfung, Just-in-Time, Rahmenverträge)

- Vereinfachung der Steuerung bei C-Artikeln (z. B. größere Bestelllose, Standardparameter)

Das Ergebnis: besser genutztes Kapital, geringere Überbestände, weniger Abschreibungen und trotzdem hohe Lieferbereitschaft für kritische Teile.

6. Differenzierte Service-Level statt „One size fits all“

Viele Unternehmen bieten allen Kunden und Artikeln annähernd den gleichen Service – mit entsprechenden Kosten. Mit der ABC Analyse können Service-Level gezielt differenziert werden:

- Premium-Service und hohe Verfügbarkeit für A-Kunden und A-Artikel

- solide, aber kosteneffiziente Abwicklung für C-Klassen

- transparente Kommunikationsregeln (z. B. Reaktionszeiten, Eskalationswege)

Das schafft ein Gleichgewicht zwischen Kundenzufriedenheit und Wirtschaftlichkeit.

Steuerungs- und Controlling-Vorteile

7. Klare Kennzahlen und einfache Visualisierung

Die Ergebnisse einer ABC Analyse lassen sich leicht in Dashboards, Reports oder Management-Präsentationen integrieren:

- Anteil A-/B-/C-Klassen an Umsatz, Marge, Lagerwert etc.

- Entwicklung der Klassen über die Zeit

- Abweichungen von Zielwerten (z. B. wenn C-Anteile „ausufern“)

Diese Visualisierungen helfen Controller:innen und Führungskräften, Trends früh zu erkennen und Maßnahmen abzuleiten – ohne sich in Detaildaten zu verlieren.

8. Einheitliche Sprache im Unternehmen

Wenn alle Beteiligten mit denselben Begriffen arbeiten („A-Kunde“, „C-Artikel“, „A-Lieferant“), erleichtert das:

- Abstimmungen zwischen Einkauf, Vertrieb, Logistik und Controlling

- die Priorisierung in Meetings und Workshops

- das Verständnis über Bereichsgrenzen hinweg

Die ABC Analyse wird damit zu einem einfachen, aber wirkungsvollen Ordnungsrahmen, der Komplexität reduziert und Entscheidungen beschleunigt.

Organisatorische und kulturelle Vorteile

9. Transparenz statt „Bauchgefühl“

Ohne strukturierte Analyse ist Priorisierung häufig subjektiv geprägt:

- „Diesen Kunden kenne ich gut, der ist wichtig.“

- „Dieses Teil hatten wir schon oft im Engpass, das ist kritisch.“

Die ABC Analyse schafft Transparenz auf Basis von Daten. Das hat zwei Effekte:

- Entscheidungen werden nachvollziehbar – auch gegenüber Mitarbeitenden und Stakeholdern.

- Diskussionen verlagern sich weg von persönlichen Präferenzen hin zu sachlichen Kriterien.

Gerade in Organisationen mit viel Erfahrung und starken „Gewohnheitsmustern“ kann die Einführung der ABC Analyse ein wichtiger Professionalisierungsschritt sein.

10. Unterstützung bei Verantwortlichkeiten

Mit klaren A-/B-/C-Klassen lassen sich Verantwortlichkeiten konkretisieren:

- Wer verantwortet A-Kunden?

- Wer überwacht A-Artikel im Lager?

- Welche Eskalationswege gelten für A-Risiken?

So wird aus einer abstrakten Methode ein konkretes Organisationsprinstrument, das Rollen und Aufgaben schärft.

Grenzen und typische Fehler der ABC Analyse

Um die Vorteile der ABC Analyse realistisch einzuordnen, lohnt sich auch ein Blick auf die Grenzen – gerade das erhöht die Glaubwürdigkeit im Managementkontext.

Typische Einschränkungen:

- Ein-Kriterium-Fokus: Häufig wird nur nach Umsatz oder Wert klassifiziert, andere Kriterien (z. B. strategische Bedeutung, Risiko, Lieferfähigkeit) bleiben unberücksichtigt.

- Statische Sicht: Einmal erstellte Klassifikationen werden nicht regelmäßig aktualisiert – Marktveränderungen bleiben unentdeckt.

- Vernachlässigung qualitativer Aspekte: Ein C-Kunde kann strategisch wichtig sein (z. B. Referenzkunde), ein C-Artikel kann technisch hochkritisch sein.

Typische Fehler in der Praxis:

- zu grobe oder willkürliche Grenzwerte

- fehlende Abstimmung mit Fachbereichen

- keine Übersetzung der Analyse in konkrete Regeln und Prozesse

Wichtig ist: Die Grenzen relativieren nicht die Vorteile der ABC Analyse, sie zeigen nur, dass die Methode gut eingebettet und mit gesundem Menschenverstand genutzt werden muss – oft in Kombination mit ergänzenden Analysen (z. B. XYZ Analyse, Risiko- oder Strategiebewertung).

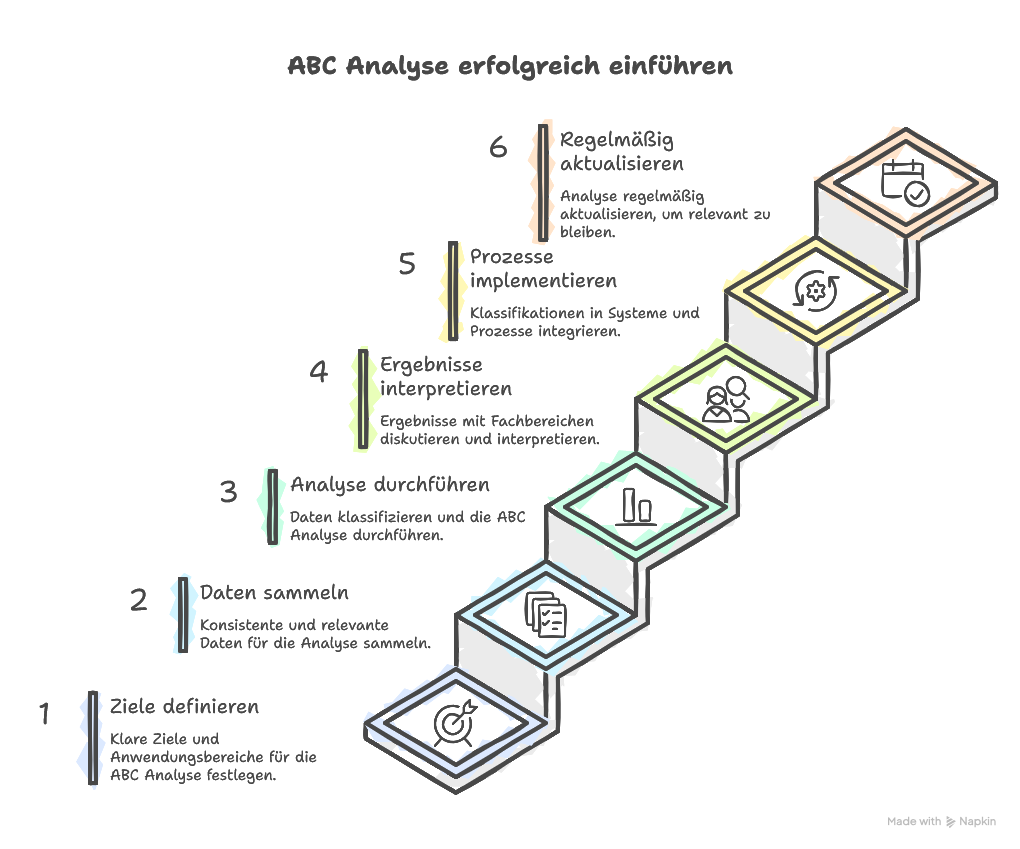

Best Practices: So holen Sie das Maximum aus der ABC Analyse

1. Klare Zielsetzung

Bevor Daten gesammelt werden, sollte klar sein:

- Wofür führen wir die ABC Analyse durch?

- Sollen Bestände reduziert, Service-Level definiert, Kunden priorisiert oder Projekte fokussiert werden?

- Welche Kennzahlen sind wirklich entscheidungsrelevant?

Eine klare Zielsetzung verhindert, dass die Analyse zu einem isolierten Reportingprojekt ohne Konsequenzen wird.

2. Saubere Datengrundlage und sinnvolle Kriterien

Für belastbare Ergebnisse braucht es:

- konsistente Stammdaten (Artikelnummern, Kundenschlüssel, Warengruppen)

- einheitliche Perioden (z. B. 12 Monate rollierend)

- sinnvolle Kriterien (z. B. Deckungsbeitrag statt nur Umsatz, wenn Marge stark schwankt)

In vielen Fällen lohnt es sich, ABC Analysen nach mehreren Kriterien zu betrachten oder zu kombinieren, etwa:

- Umsatz-ABC vs. Margen-ABC

- Lagerwert-ABC vs. Verbrauchs-ABC

So werden einseitige Interpretationen vermieden.

3. Gemeinsame Interpretation mit den Fachbereichen

Die eigentliche Wertschöpfung entsteht nicht in Excel oder im BI-Tool, sondern in der gemeinsamen Interpretation:

- Workshop mit Einkauf, Logistik, Vertrieb, Controlling

- Diskussion: Welche Ergebnisse überraschen? Was bestätigt sich?

- Ableitung konkreter Maßnahmen pro Klasse (z. B. Regeln für Disposition, Betreuung, Sortiment)

Eine praxisnahe ABC Analyse endet nicht mit einer Grafik – sie führt zu vereinbarten Spielregeln und Maßnahmenplänen.

4. Übersetzung in Prozesse und Systeme

Damit die Vorteile im Alltag ankommen, sollten die Klassifikationen in Systeme und Prozesse überführt werden:

- Kennzeichnung der A-/B-/C-Klassen im ERP oder CRM

- automatische Vorschlagswerte für Disposition, Mindestbestände, Service-Level

- Nutzung in Workflows (z. B. Freigabeprozesse, Eskalationsstufen)

So wird die ABC Analyse vom einmaligen Projekt zum festen Bestandteil der täglichen Steuerung.

5. Regelmäßige Aktualisierung

Märkte, Portfolios und Kunden verändern sich. Daher sollten Sie:

- die ABC Analyse in festen Zyklen aktualisieren (z. B. quartalsweise oder jährlich)

- Entwicklungen gezielt beobachten (z. B. Aufstieg von C- zu B-Kunden, Abstieg von A-Artikeln)

- Grenzwerte und Regeln bei Bedarf anpassen

Nur so bleiben die Vorteile der ABC Analyse langfristig erhalten.

Häufige Praxisfragen zur ABC Analyse (FAQ-Stil)

Wie oft sollte eine ABC Analyse durchgeführt werden?

In dynamischen Märkten ist eine Aktualisierung mindestens einmal pro Jahr sinnvoll, bei stark schwankendem Geschäft auch häufiger (z. B. quartalsweise).

Für welche Datenmengen lohnt sich die Methode?

Die ABC Analyse ist bereits bei mittleren Datenmengen hilfreich (hundert bis einige tausend Objekte). Je größer und komplexer das Portfolio, desto größer der Nutzen.

Welche Software brauche ich dafür?

Für den Einstieg genügen oft Excel oder BI-Standardtools. Entscheidend ist weniger das Tool als eine klare Zielsetzung, gute Datenqualität und die konsequente Umsetzung der Ergebnisse.

Lässt sich die ABC Analyse mit anderen Methoden kombinieren?

Ja. Häufige Kombinationen sind:

- ABC/XYZ Analyse (Wertbedeutung + Verbrauchsschwankung)

- ABC + Risikoanalyse (z. B. Versorgungsrisiko, Single Sourcing)

- ABC + strategische Bewertung (z. B. Innovationspotenzial, Referenzwirkung)

Fazit Vorteile der ABC Analyse: Warum sich die ABC Analyse für Ihr Unternehmen lohnt

Die Vorteile der ABC Analyse lassen sich in drei Kernpunkten zusammenfassen:

- Bessere Entscheidungen: Sie sehen klar, welche wenigen Elemente den größten Einfluss auf Umsatz, Kosten oder Risiko haben.

- Effizientere Steuerung: Ressourcen werden dort eingesetzt, wo sie den meisten Nutzen stiften – im Einkauf, Lager, Vertrieb und in Projekten.

- Mehr Transparenz und Professionalität: Statt Bauchgefühl und Gießkannenprinzip erhalten Sie eine strukturierte, datengestützte Basis für Prioritäten und Service-Level.

Die Methode ist einfach zu verstehen, schnell eingeführt und mit vorhandenen Daten realisierbar. Gleichzeitig bietet sie genug Tiefe, um in Management- und Fachdiskussionen echten Mehrwert zu liefern – vorausgesetzt, sie wird sauber aufgesetzt und konsequent genutzt.

Nächste Schritte: ABC Analyse professionell einführen

Wenn Sie die ABC Analyse in Ihrem Unternehmen etablieren wollen, sind in der Praxis vor allem drei Schritte entscheidend:

- Konzeption

- Ziele und Anwendungsbereiche klären

- Kriterien und Grenzwerte definieren

- Verantwortlichkeiten und Governance festlegen

- Pilotierung

- Start mit einem ausgewählten Bereich (z. B. Warengruppe, Kundensegment)

- Durchführung der Analyse, gemeinsame Interpretation mit dem Fachbereich

- Erprobung von Regeln und Service-Level in der Praxis

- Skalierung und Verankerung

- Ausweitung auf weitere Bereiche

- Integration in ERP/CRM und Reporting

- Verankerung in Richtlinien, Zielsystemen und Meetings

Externe Unterstützung kann helfen, Methodik, Datengrundlage und Umsetzungsschritte pragmatisch miteinander zu verbinden und interne Diskussionen zu strukturieren.

PURE Consultant begleitet Unternehmen genau in diesen Fragestellungen – von der ersten Zielklärung über die Datenaufbereitung bis zur nachhaltigen Verankerung der ABC Analyse in Prozessen und Systemen. So wird aus einer theoretischen Methode ein praxisnahes Steuerungsinstrument, das Ihre Mannschaft im Tagesgeschäft wirklich unterstützt.