ABC vs. XYZ Analyse – In vielen Unternehmen stehen Entscheider vor der Frage: Wie priorisieren wir Bestände, Produkte oder Leistungen sinnvoll? Die ABC vs. XYZ Analyse ist dabei ein zentrales Thema, denn beide Methoden helfen, Transparenz zu schaffen und Steuerungsaufwände zu fokussieren. Gleichzeitig herrscht oft Unsicherheit: Worin unterscheiden sich ABC und XYZ Analyse? Welche Methode ist wofür geeignet – und wie kombiniert man sie sinnvoll?

Dieser Beitrag erklärt beide Ansätze verständlich, vergleicht sie systematisch und zeigt, wie Sie sie praxisnah einsetzen, um Bestände zu optimieren, Service-Level zu verbessern und Ressourcen gezielt zu steuern.

Was ist eine ABC Analyse?

Kurzdefinition:

Die ABC Analyse ist ein klassisches Verfahren zur Priorisierung von Objekten (z. B. Artikeln, Kunden, Projekten) nach ihrem Beitrag zu einer Zielgröße, meist Umsatz oder Verbrauchswert. Typisch werden A-, B- und C-Klassen gebildet, um Managementaufwand auf die wichtigsten Objekte zu konzentrieren.

Kernidee:

- Wenige Objekte verursachen den größten Wertanteil (A-Klasse)

- Eine mittlere Anzahl trägt moderat bei (B-Klasse)

- Viele Objekte haben einen geringen Wertanteil (C-Klasse)

Ziel und Nutzen der ABC Analyse

Mit der ABC Analyse beantworten Sie unter anderem:

- Welche Artikel sind wirtschaftlich besonders wichtig?

- Wo lohnt sich engeres Monitoring, genauere Prognose, strengere Disposition?

- Welche Teile können mit einfachen Regeln geführt werden?

Typische Vorteile:

- Fokussierter Steuerungsaufwand auf kritische Objekte

- Grundlage für differenzierte Bestandsstrategien

- Transparenz über Wert- und Verbrauchsschwerpunkte

- Unterstützung bei Priorisierung von Projekten, Kunden, Lieferanten

Wie funktioniert eine ABC Analyse? (Schritte)

- Datenbasis festlegen

- Analyseobjekt bestimmen (z. B. Artikel im Lager, Kunden, Projekte)

- Zeitraum definieren (z. B. letztes Geschäftsjahr)

- Zielgröße wählen (z. B. Jahresverbrauchswert = Menge × Preis)

- Verbrauchswerte berechnen

- Für jedes Objekt den Verbrauchswert oder Umsatz berechnen

- Sortieren nach Wertbeitrag

- Objekte absteigend nach Verbrauchswert sortieren

- Kumulierte Werte bestimmen

- Kumulierten Anteil am Gesamtverbrauch berechnen (in Prozent)

- Grenzen für A, B, C festlegen

Häufig verwendete Heuristik (kann je nach Branche angepasst werden):- A: ca. 70–80 % des Gesamtwertes

- B: ca. 15–25 % des Gesamtwertes

- C: ca. 5–10 % des Gesamtwertes

- Klassifizieren

- Jedes Objekt erhält die Klasse A, B oder C auf Basis des kumulierten Anteils

- Maßnahmen ableiten

- Für jede Klasse spezifische Steuerungsregeln definieren (z. B. Sicherheitsbestand, Dispositionsverfahren, Service-Level)

Einfaches Beispiel für eine ABC Analyse

Angenommen, Sie haben 100 Artikel im Lager:

- A-Artikel: 10 Artikel generieren 75 % des Jahresverbrauchswerts

- B-Artikel: 20 Artikel generieren 15 % des Jahresverbrauchswerts

- C-Artikel: 70 Artikel generieren 10 % des Jahresverbrauchswerts

Konsequenz:

- A-Artikel: enge Überwachung, individuelle Disposition, hohe Prognosegenauigkeit erforderlich

- B-Artikel: periodische Überprüfung, standardisierte Regeln

- C-Artikel: einfache Disposition, eher pauschale Einstellungen

Was ist eine XYZ Analyse?

Kurzdefinition:

Die XYZ Analyse klassifiziert Objekte nach der Verbrauchsstetigkeit bzw. Vorhersagbarkeit ihres Bedarfs. Im Fokus steht nicht der Wert, sondern das Schwankungsverhalten von Verbrauch oder Abruf.

Kernidee:

- X: stetiger, gut prognostizierbarer Verbrauch

- Y: teils schwankender, trend- oder saisongetriebener Verbrauch

- Z: stark schwankender, unregelmäßiger oder sporadischer Verbrauch

Ziel und Nutzen der XYZ Analyse

Mit der XYZ Analyse beantworten Sie Fragen wie:

- Wie gut ist der Verbrauch eines Artikels prognostizierbar?

- Wo sind saisonale Muster erkennbar?

- Welche Objekte haben unregelmäßigen, schwer planbaren Bedarf?

Typische Vorteile:

- Grundlage für passende Dispositions- und Prognoseverfahren

- Reduktion von Fehlmengen und Überbeständen

- Besseres Verständnis der Nachfragevariabilität

- Differenzierte Sicherheitsbestands-Strategien

Wie funktioniert eine XYZ Analyse? (Schritte)

- Zeitraum und Intervalle definieren

- z. B. 12 Monate, wöchentliche oder monatliche Verbrauchsdaten

- Verbrauchsdaten je Objekt erfassen

- Menge pro Periode (z. B. Stück pro Monat)

- Streuungsmaß berechnen

Üblich sind z. B.:- Variationskoeffizient (Standardabweichung / Mittelwert)

- oder andere statistische Kennzahlen zur Verbrauchsstreuung

- Grenzwerte für X, Y, Z definieren (branchen- und datenspezifisch)

Beispiel für einen Variationskoeffizienten (nur schematisch):- X: bis 0,25 (sehr stetig)

- Y: 0,25 – 0,5 (mäßig schwankend)

- Z: > 0,5 (stark schwankend)

- Klassifizieren

- Jedem Objekt wird eine der Klassen X, Y oder Z zugeordnet

- Maßnahmen ableiten

- X: eher stabile Planung, niedrigere Sicherheitsbestände möglich

- Y: saisonale oder trendbasierte Verfahren nutzen

- Z: hohe Sicherheitsbestände, alternative Strategien (z. B. Make-to-Order, Konsignationslager, Rahmenverträge)

Beispiel für eine XYZ Analyse

Betrachten Sie drei Artikel mit monatlichen Verbrauchsmengen:

- Artikel 1 (X): 98, 102, 100, 99, 101, 100 … → sehr stabile Werte

- Artikel 2 (Y): Q1: 30, 35, 28; Q2: 50, 55, 52; Q3: 80, 85, 82; Q4: 40, 45, 42 → saisonale Schwankungen

- Artikel 3 (Z): 0, 250, 0, 30, 0, 500 … → sporadischer, schwer planbarer Verbrauch

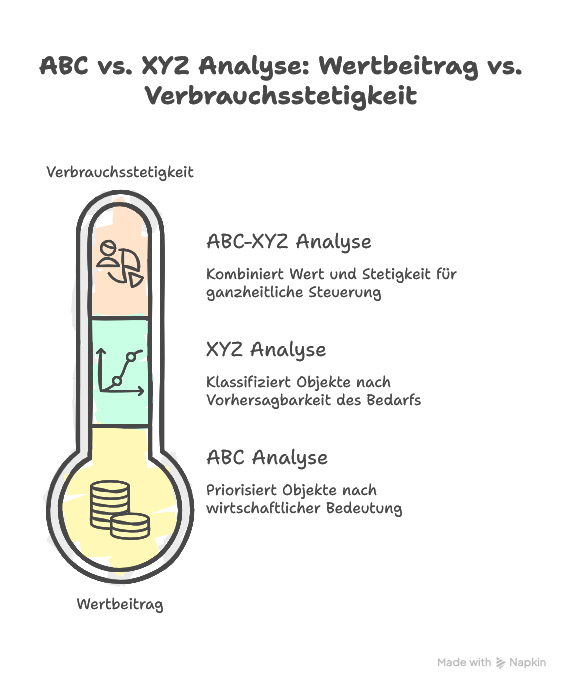

ABC vs. XYZ Analyse: Was ist der Unterschied?

Kernaussage:

Die ABC Analyse bewertet Objekte nach ihrem Wertbeitrag, die XYZ Analyse nach ihrer Verbrauchsstetigkeit. Beide betrachten also unterschiedliche Dimensionen derselben Objekte.

Gemeinsamkeiten von ABC und XYZ Analyse

- Beides sind Klassifizierungsverfahren zur Strukturierung von Portfolios

- Grundlage ist eine Datenanalyse historischer Verbräuche oder Umsätze

- Ziel ist eine differenzierte Steuerung statt „One-size-fits-all“

- Ergebnisse werden in Kategorien (A/B/C bzw. X/Y/Z) ausgedrückt

Unterschiede in Fokus und Anwendung

- Fokus

- ABC: monetäre Relevanz, Verbrauchswert, Umsatz

- XYZ: Planbarkeit, Verbrauchsstetigkeit, Prognosegüte

- Anwendungsfragen

- ABC: Wofür lohnt sich besonders viel Managementaufwand?

- XYZ: Wo ist welche Prognose- und Dispositionsmethode sinnvoll?

- Maßnahmenorientierung

- ABC: Differenzierte Service-Level, Sicherheitsbestände, Bestellrhythmen

- XYZ: Auswahl von Prognosemodellen, Umgang mit Unsicherheit, Lagerstrategie

Kurzantwort auf die Frage „ABC vs. XYZ Analyse – welche ist besser?“:

Keine der beiden Methoden ist „besser“. Sie beantworten unterschiedliche Fragen und entfalten ihren vollen Nutzen erst in der Kombination.

Warum die Kombination zur ABC-XYZ-Analyse entscheidend ist

In der Praxis wird häufig eine ABC-XYZ-Analyse durchgeführt, bei der beide Klassifikationen kombiniert werden. Jedes Objekt erhält dann eine zweidimensionale Klasse wie:

- AX, AY, AZ

- BX, BY, BZ

- CX, CY, CZ

Nutzen der kombinierten ABC-XYZ-Analyse

Die Kombination ermöglicht:

- Ganzheitliche Sicht: wirtschaftliche Bedeutung und Planbarkeit im Blick

- Fein segmentierte Steuerung: sehr unterschiedliche Strategien je Klasse

- Gezieltere Ressourcenverteilung in Disposition, Einkauf und Planung

Beispiele für Interpretationen:

- AX-Artikel

- Hoher Wertanteil, sehr stetiger Verbrauch

→ Kritische Schlüsselartikel: hohe Verfügbarkeit, enge Disposition, regelmäßige Lieferantenreviews

- Hoher Wertanteil, sehr stetiger Verbrauch

- AZ-Artikel

- Hoher Wertanteil, aber stark schwankender Verbrauch

→ Enges Monitoring, hohe Sicherheitsbestände oder alternative Versorgungskonzepte

- Hoher Wertanteil, aber stark schwankender Verbrauch

- CX-Artikel

- Geringer Wertanteil, stetiger Verbrauch

→ Vereinfachte Disposition (z. B. Kanban, Rahmenaufträge), niedriger administrativer Aufwand

- Geringer Wertanteil, stetiger Verbrauch

- CZ-Artikel

- Geringer Wert, unregelmäßiger Verbrauch

→ Eher auf Abruf, ggf. Auslaufkandidaten, Konsignationsmodelle, Auftragsfertigung

- Geringer Wert, unregelmäßiger Verbrauch

So wird aus „ABC vs. XYZ Analyse“ im praktischen Einsatz meist ein „ABC und XYZ“ – mit deutlich höherem Steuerungsnutzen.

Typische Anwendungsfelder für ABC und XYZ Analyse

ABC und XYZ Analyse werden nicht nur im Lager eingesetzt. Typische Einsatzbereiche in Unternehmen:

- Bestandsmanagement und Disposition

- Differenzierte Bestellstrategien für unterschiedliche Klassen

- gezieltes Reduzieren von Lagerbeständen ohne Serviceverlust

- Einkauf und Lieferantenmanagement

- Priorisierung von Verhandlungsaufwand bei A- und AX-/AZ-Artikeln

- Rahmenverträge für X-Artikel, flexible Modelle für Z-Artikel

- Produktion und Fertigungsplanung

- Planung von Rüstzeiten, Losgrößen, Sicherheitsbeständen

- Unterscheidung zwischen repetitiven und sporadischen Bedarfen

- Vertrieb und Sortimentsgestaltung

- ABC auf Kunden oder Produkte zur Ermittlung von Schlüsselkunden und Kernsortiment

- XYZ auf Absatzdaten zur Identifikation saisonaler oder Aktionsartikel

- Projekt- und Portfoliomanagement

- ABC auf Projekte (Budget, strategischer Nutzen)

- XYZ-artige Betrachtung von Risikoprofilen oder Planbarkeit

Schritt-für-Schritt: ABC Analyse in der Praxis einführen

1. Ziel und Scope definieren

- Welche Fragestellung soll beantwortet werden? (z. B. Lagerbestände senken, Service-Level differenzieren)

- Welche Objekte werden betrachtet? (z. B. Rohmaterialien, Fertigwaren, Kunden)

2. Datenqualität sicherstellen

- Vollständige und saubere Verbrauchs- oder Umsatzdaten

- Einheitliche Zeiträume und Währungen

- Bereinigung von Ausreißern, Einmalaktionen und Sondereffekten, soweit sinnvoll

3. Analyse durchführen

- Verbrauchswerte pro Objekt berechnen

- Objekte absteigend sortieren

- Kumulierte Wertanteile ermitteln

- Grenzen für A/B/C-Klassen definieren und anwenden

4. Maßnahmen je Klasse festlegen

Beispiele:

- A-Objekte

- Hohe Verfügbarkeit, individuelle Dispositionsparameter

- Engmaschiges Monitoring, Forecast-Reviews

- Bevorzugte Lieferantenstrategie

- B-Objekte

- Standardisierte Parameter

- Periodische Überprüfung, aber weniger Aufmerksamkeit als A-Objekte

- C-Objekte

- Vereinfachte Steuerung (z. B. Mindestbestände)

- ggf. Auslauf- oder Bündelungsstrategien

5. Kommunikation und Umsetzung

- Ergebnisse in verständlicher Form visualisieren (z. B. Pareto-Diagramm)

- Stakeholder (Einkauf, Disposition, Vertrieb, Controlling) einbinden

- Verantwortlichkeiten und Regeln dokumentieren

Schritt-für-Schritt: XYZ Analyse sinnvoll nutzen

1. Geeignete Datenbasis schaffen

- Zeitreihen der Verbräuche/Bedarfe je Objekt

- Ausreichend lange Historie, um Muster zu erkennen (z. B. 12–24 Monate)

2. Verbrauchsmuster analysieren

- Reine Stetigkeit, saisonale Muster, Trends, Ausreißer identifizieren

- Statistische Kennzahlen (Mittelwert, Standardabweichung, Variationskoeffizient) berechnen

3. X/Y/Z-Klassen definieren

- Grenzwerte für Streuung festlegen, angepasst an Branche und Datenlage

- Objekte zu X, Y oder Z zuordnen

4. Dispositions- und Prognoseverfahren ableiten

Beispiele:

- X-Klasse

- Einfache Prognosemodelle (Gleitender Durchschnitt, Exponential Glättung)

- Niedrigere Sicherheitsbestände, da Bedarf gut planbar

- Y-Klasse

- Saisonale oder trendbasierte Verfahren

- Aktives Kapazitäts- und Aktionsmanagement

- Z-Klasse

- Hohe Sicherheitsbestände oder alternative Prozesse (Make-to-Order, Projektgeschäft)

- Ggf. Verlagerung ins Lieferantenlager oder auf Abrufmodelle

5. Kombination mit ABC Ergebnissen

- Tabellen- oder Matrixdarstellung (z. B. 3×3-Matrix)

- Für jede der neun ABC-XYZ-Kombinationen klare Regeln definieren

- Regelwerke im ERP-/APS-System hinterlegen

Häufige Fehler bei ABC und XYZ Analyse – und wie Sie sie vermeiden

Typische Stolpersteine:

- Einmalige Durchführung ohne regelmäßige Aktualisierung

- Falsche oder ungeeignete Grenzwerte für Klassen

- Schlechte Datenqualität (z. B. fehlende oder inkonsistente Verbrauchsdaten)

- Fehlende Ableitung konkreter Maßnahmen – Analyse bleibt „in der Schublade“

- Unzureichende Kommunikation an operative Bereiche

Best Practices:

- Regelmäßige Aktualisierung (z. B. jährlich oder halbjährlich)

- Grenzwerte validieren und anpassen – nicht blind Standardwerte übernehmen

- Pilotbereiche nutzen, um Methoden und Parameter zu testen

- Visuelle Aufbereitung (Diagramme, Dashboards) für Management-Entscheidungen

- Verankerung in Prozessen und Systemen (ERP, Disposition, Reporting)

Fazit: ABC vs. XYZ Analyse – welche Methode sollten Sie einsetzen?

Wenn Sie sich fragen, ob eher ABC Analyse oder XYZ Analyse für Ihr Unternehmen geeignet ist, hilft eine klare Einordnung:

- Nutzen Sie die ABC Analyse, wenn Sie

- wissen wollen, welche Objekte wirtschaftlich am wichtigsten sind

- Managementaufwand fokussieren möchten

- Service-Level und Bestände differenziert nach Wertbeitrag steuern wollen

- Nutzen Sie die XYZ Analyse, wenn Sie

- Verbräuche und Nachfrage besser prognostizieren wollen

- geeignete Dispositions- und Prognoseverfahren auswählen möchten

- Risiken durch schwankenden Bedarf gezielt managen wollen

In der Praxis ist es selten ein „ABC vs. XYZ Analyse“, sondern fast immer ein „ABC und XYZ“: Die Kombination zur ABC-XYZ-Analyse liefert die fundierteste Grundlage, um Bestände, Service-Level und Ressourcen effizient zu steuern.

Wenn Sie vor der Aufgabe stehen, solche Analysen in Ihrem Unternehmen einzuführen, Parameter zu definieren oder aus den Ergebnissen konkrete Steuerungskonzepte abzuleiten, kann ein erfahrener externer Partner wertvolle Unterstützung leisten – von der Datenaufbereitung über das Methodendesign bis zur Verankerung in Ihren Prozessen und Systemen.